Franca i është bashkuar klubit të huamarrësve më të rrezikshëm në “periferinë” e Eurozonës, thonë investitorët e mëdhenj, ndërsa trazirat politike dëmtojnë përpjekjet për t'u përballur me borxhin në rritje të vendit. Kryeministri francez François Bayrou humbi një votëbesim vendimtar për përpjekjet e tij për uljen e deficitit buxhetor të hënën, duke rrëzuar qeverinë e tij dhe duke përkeqësuar një krizë që tashmë i ka çuar kostot e huamarrjes së Parisit pranë nivelit të tyre më të lartë që nga kriza e borxhit të Eurozonës.

Me 3.49%, kostot referuese të huamarrjes 10-vjeçare të Francës janë mbi ato të Greqisë, huamarrëses me probleme të hershme të Eurozonës, me 3.37%, dhe atyre që i afrohen Italisë me 3.52%, dy nga huamarrësit që prej kohësh janë konsideruar më të rrezikshëm nga investitorët globalë. “Franca është periferia e re”, tha Kevin Thozet, një anëtar i komitetit të investimeve në menaxherin francez të aseteve Carmignac.

Norma shtesë e interesit e paguar për obligacionet 10-vjeçare të Francës mbi obligacionet gjermane referuese — një masë e kostove shtesë të huamarrjes që investitorët po kërkojnë t’i japin hua Parisit — u rrit përsëri mbi 0.8 pikë përqindjeje të martën, ndërsa nervozizmi vazhdoi mbi perspektivën ekonomike.

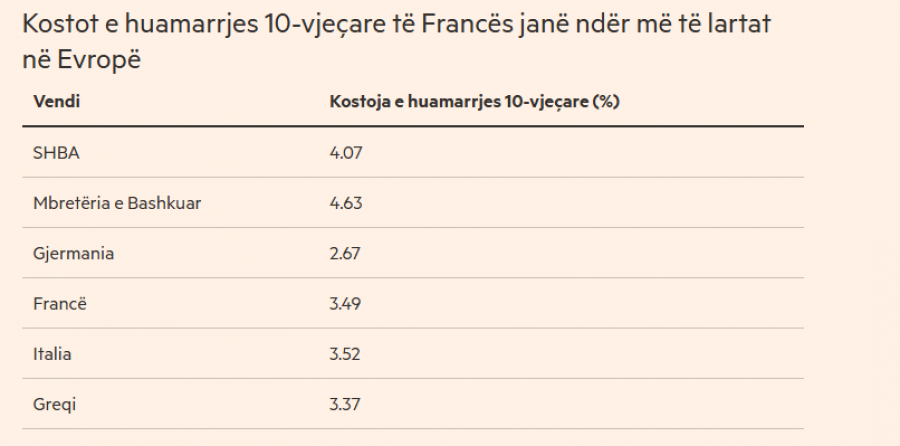

Kostot e huamarrjes 10-vjeçare të Francës janë ndër më të lartat në Evropë.

SHBA 4.07

Mbretëria e Bashkuar, 4.63

Gjermania 2.67

Francë 3.49

Italia 3.52

Greqi 3.37

Spanjë 3.25.

Ai prim shtesë rreziku i paguar për obligacionet qeveritare franceze po bëhet “normalja e re”, tha Thozet. “Evropa po lëviz me “shpejtësi të ndryshme... Franca është në korsinë e ngadaltë, Gjermania dhe Evropa Jugore po përshpejtohen”.

Largimi i Bayrou- t shton presionin mbi Presidentin Emmanuel Macron për të gjetur një rrugëdalje nga bllokimi parlamentar, në mënyrë që të parandalojë trazirat sociale dhe shqetësimet e tregut. Pallati Élysée thotë se ai do të emërojë një kryeministër të ri në ditët në vijim. Planet e Bayrou-t, përfshirë idenë jopopullore të heqjes së dy ditëve të festës kombëtare, synonin të fillonin ngushtimin e deficitit të Francës në 4.6 përqind të PBB-së vitin e ardhshëm nga 5.4 përqind deri në fund të vitit 2025. Megjithatë, propozimet e tij tani do të lihen mënjanë dhe pasardhësi i tij do të ngarkohet me hartimin e një pakete të re fiskale për vitin 2026, e cila padyshim do të zbutet në një përpjekje për të bindur opozitën të abstenojë dhe ta lejojë atë të kalojë.

Raporti i borxhit ndaj PBB-së së Francës u zgjerua në 113 për qind vitin e kaluar, sipas Eurostat, nga 101 për qind që ishte në vitin 2017 kur Macron filloi presidencën e tij. Pritet të arrijë në 118 për qind deri në vitin 2026. Agjencia e vlerësimit Moody's uli vlerësimin e kreditit të vendit në dhjetor. Rivalët S&P Global dhe Fitch e kanë atë në një perspektivë negative, me Fitch që do të publikojë rishikimin e saj të fundit të vlerësimit të premten. Menaxherët e fondeve thanë se edhe me largimin e Bayrou-t, përbërja e parlamentit të Francës nënkuptonte se kishte pak mbështetje për ndonjë konsolidim buxhetor dhe se ngërçi politik mund të vazhdonte deri në zgjedhjet presidenciale të vitit 2027.

“Franca do të jetë një vend problematik për tregjet e obligacioneve për 18 muajt e ardhshëm”, tha David Zahn, kreu i të ardhurave fikse evropiane në Franklin Templeton, duke shtuar se ai priste të shihte “paqëndrueshmëri të vazhdueshme” në tregun francez të obligacioneve. Maya Bhandari, drejtoreshë kryesore e investimeve në shumë asete në Neuberger Berman për rajonin Emea, tha se “rrëshqitja fiskale duket të jetë mesazhi” në çdo skenar të mundshëm politik. “Është e vështirë të shohësh një rezultat pozitiv.”

Gjatë krizës së borxhit sovran të Eurozonës që filloi një dekadë e gjysmë më parë, investitorët i ndanë shtetet anëtare në huamarrës të sigurt “thelbësor” dhe “periferi” të rrezikshëm, ku rendimentet e obligacioneve u rritën në nivele të paqëndrueshme, duke shkaktuar shpëtime financiare dhe duke e detyruar Bankën Qendrore Evropiane të ofrojë një mbështetje për tregun.

Franca është parë prej kohësh si një vend i afërt me Gjermaninë, nëse jo aq i sigurt sa ekonomia më e madhe e bllokut dhe huamarrësi ngurrues prej kohësh, me Parisin e quajtur "gjysmë-thelbësor" nga investitorët. Ky vit ka parë një rritje dramatike të borxhit të huamarrësve tradicionalë "periferikë". Kjo ka ndihmuar gjithashtu në ndryshimin e perceptimit të investitorëve për rrezikshmërinë relative të borxhit francez, edhe pse kostot e huamarrjes së Parisit mbeten shumë më poshtë niveleve të arritura nga vendet "periferike" gjatë krizës së borxhit. “Ajo që po shohim sot është një migrim i ngadaltë i Francës në kategorinë e periferisë, përveç nëse politika fiskale rregullohet së shpejti”, tha Tomasz Wieladek, kryestrateg i makroekonomisë evropiane në T Rowe Price.

Protesta dhe grevë në të gjithë vendin priten të mërkurën, ndërsa qytetarët kundërshtojnë shkurtimet e propozuara të shpenzimeve dhe vetë Macronin. Thozet i Carmignac tha se trazirat serioze sociale mund të ushtrojnë presion të mëtejshëm në rritjen e rendimenteve të obligacioneve. Aksionet franceze, gjithashtu, kanë mbetur prapa këtë vit, ndërsa pjesa më e madhe e kontinentit ka shijuar rritjen e tregjeve të aksioneve. “Mungesa e qartësisë mbi rrugën përpara dhe përkeqësimi i dinamikës fiskale nënkuptojnë se prima e rrezikut për obligacionet franceze dhe aksionet vendase nuk ka gjasa të bjerë ndjeshëm së shpejti”, tha Emmanuel Cau, kreu i strategjisë së aksioneve evropiane në Barclays./ Financial Times.

© SYRI.net

Merrni lajmet më të fundit nga SYRI.net në çdo moment dhe kudo që të jeni!

'Kemi frikë të flasim': Iranianët thonë se shtypja është më e ashpër se para luftës

'Kemi frikë të flasim': Iranianët thonë se shtypja është më e ashpër se para luftës Tetë të vdekur nga rrëzimi i një bombarduesi B-52 i Forcave Ajrore amerikane në Kaliforni

Tetë të vdekur nga rrëzimi i një bombarduesi B-52 i Forcave Ajrore amerikane në Kaliforni 17 shtete mbështesin memorandumimin SHBA-Iran dhe kërkojnë zbatim të shpejtë

17 shtete mbështesin memorandumimin SHBA-Iran dhe kërkojnë zbatim të shpejtë